(2020-6-24更新)

長年勤務して手に入れた退職金。

まとまったお金が入るので、老後の備えや資産運用を考える人もいると思いますが、その前に退職金の税金を忘れていませんか?

「長年の勤労の対価なのに税金がかかるの?」

残念ながら退職金にも所得税がかかります。

ただし、毎月の給与にかかる所得税と異なり大幅な優遇制度があるので、実際の納税額は少なく済むように配慮されています。

最近では、転職時に退職金をもらい、定年退職で2回目の退職金をもらう人もいると思いますが、正しい知識がないと損する場合もあるのです。

今回、退職金の税金と申告方法について解説します。

退職金とは

退職金とは、企業が退職した労働者に払う一時的な金銭をいいます。

ただし、次の各項目も税務上退職金として扱われます。(主なものを抜粋しています)

- 解雇予告手当

- 未払賃金立替払制度で国から弁済を受けた金額

- 使用人から役員になった人に対し、使用人であった勤続期間に係る退職手当等として支払われるもの

未払賃金立替払制度の詳細は、以下関連記事をご覧ください。

【関連記事】

退職金の受け取り方法で税金が変わる

退職金は3つの受け取り方法がある

企業の制度により異なりますが、退職金の受け取りには次の3つの方法があります。

- 全額を一括で受け取る

- 年金形式で受け取る

- 一部を全額で受け取り、残りを年金形式で受け取る

年金形式がない企業も多く、あっても定年退職での退職の場合などに限られている場合もあります。

実は、受け取り方法で税金が変わるので注意が必要です。

退職時に受け取ると退職所得

退職時に退職金を受け取った場合、退職所得として手厚い退職所得控除額がありますので、通常は、退職金は全額を一括で受け取り、「退職所得控除額」を受けることで所得税が節税できます。

年金形式で受け取ると雑所得として総合課税

退職時に退職金を受け取らず、将来の年金として受け取る場合は、受け取った年に雑所得として公的年金等控除(65歳未満=70万円、65歳以上=120万円)を受けられますが、公的年金等控除を超えた部分は、他の所得と合算されて総合課税されます。

この公的年金控除は、国民年金と厚生年金の控除と同じ枠を使い、公的年金だけで枠を使い切りますので、退職金が入る余裕がありません。

ただし、退職金を2回以上もらい、通常の「退職所得控除」の枠がない場合は、公的年金控除を利用する方が有利です。

例えば、58歳で退所金を受け取り、その後60歳まで別の会社で働いて退職金を受け取った場合は、退職所得控除が2年分=80万円しかのこっていないので、退職金を年金形式で受け取り、公的年金控除を利用した方が節税になります。

【関連記事】

退職金の税金

ここでは、退職金を一括で受け取った場合での税金の計算方法を解説します。

勤続年数に応じた退職所得控除

長年会社に勤めてきた対価として支払われるのに、多額の税金を納めるのは辛いとは思いますが、退職金の納税額は「退職所得控除」が適用されて所得税が少なくなるように配慮されています。

さらに、勤続年数の計算にも有利な点があり、1年未満の端数は全て切り上げされるので、例えば、勤続1年と1日の場合は、勤続2年とされるメリットがあります。

勤続20年までの場合

勤続年数が20年までの場合は、次の金額が退職所得控除額となります。

40万円×勤続年数

(ただし、80万円未満の場合は80万円になります。)

勤続20年を超えた場合

勤続年数が20年を超えた場合は、次の金額が退職所得控除額となります。

800万円+70万円×(勤続年数-20年)

(例)勤続23年で退職した場合

800万円+70万円×(23年-20年)=800+70×3=1,010万円

退職所得控除額一覧

一覧にすると次のようになります。

【 勤続年数による退職所得控除額一覧(抜粋)】

| 勤続年数 | 退職所得控除額 |

| 3年 | 120万円 |

| 5年 | 200万円 |

| 8年 | 320万円 |

| 10年 | 400万円 |

| 15年 | 600万円 |

| 20年 | 800万円 |

| 25年 | 1,150万円 |

| 30年 | 1,500万円 |

| 35年 | 1,850万円 |

勤続20年までは1年ごとに40万円ずつ、21年目からは70万円ずつ控除額が増えます。

退職所得の計算式

では、退職所得の計算方法を見てみます。

退職所得は、上記で計算した退職所得控除額を差し引き、さらに1/2を引いた金額となります。

つまり、次の計算式となります。

((税金を引かれる前の退職金)-退職所得控除額)×1/2=退職所得の金額

- 勤続10年の場合

退職所得=(1,000万-400万)×1/2=300万円 - 勤続20年の場合

退職所得=(1,000万-800万)×1/2=100万円

上記の計算式の通りで、勤続10年なら300万円、20年なら100万円に対して税金がかかることになります。

20年ならば、1,000万円のうち9割が非課税になるので、退職所得控除がどれだけ優遇されたものか分かりますね。

具体的な計算式は、下で説明します。

退職所得の税額

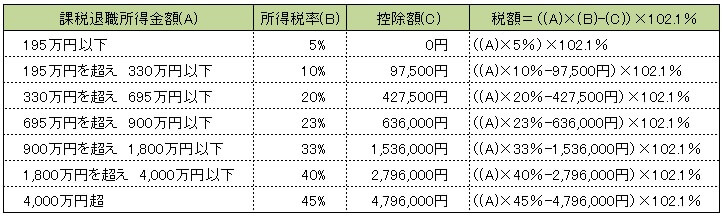

退職金の所得税の税率は国税庁が「退職所得の源泉徴収税額の速算表」を公開しているので簡単に計算できます。

(出典:国税庁「退職所得の源泉徴収税額の速算表」別タブで開きます。)

表の見方は、先ほどの「退職所得の計算式」で求めた退職所得をこの計算式に入れればOKですが、求めた後に「復興特別所得税(×102.1%)」を加えることもお忘れなく。

先ほど計算した勤続10年と20年の例で計算してみますと、次のように所得税額が計算できます。

- 勤続10年の場合

退職所得(300万円):(300×10%-97,500円)×102.1%=206,752円 - 勤続20年の場合

退職所得(100万円):(100×5%)×102.1%=206,752円=51,050円

※実際の納税額は、100円未満は切り捨てされます。

退職所得の申請方法

会社に「退職所得の受給に関する申告書」を提出するだけ

退職所得の申請はいたって簡単で、会社に「退職所得の受給に関する申告書」を提出するだけです。

おそらく会社が「退職所得の受給に関する申告書」を用意してくれると思いますので、住所、氏名、個人番号を書き、印鑑を押すだけとなります。

「退職所得の受給に関する申告書」の書式

もし会社が、退職業務に慣れてなくて、自分で用意する場合は、次のリンクから入手できます。

「退職所得の受給に関する申告書」(出典:「国税庁ホームページ」別タブでPDFファイルが開きます)

「退職所得の受給に関する申告書」の提出期限

退職金を受け取る時までに提出します。

実際には、企業が退職金の税金を計算する時までに出す必要があります。

「退職所得の受給に関する申告書」を提出し忘れたら

期限までに「退職所得の受給に関する申告書」を提出しなかった場合は、退職金に20.42%の税率による源泉徴収が行われます。

この場合、後日確定申告をすることで、還付を受けることができます。

退職後の確定申告の必要性については、以下関連記事を参照してください。

【関連記事】

翌年に住民税の納税がある

退職して無職になっても、翌年に6月に住民税の納税があるので、頭の片隅に入れておいてください。

住民税は、前年度の所得に応じて、翌年6月に課税される地方税です。

例えば、前年度の年収が400万円の場合は、年額20万円ほどの住民税を納税しなければなりません。

【関連記事】

退職後にする失業保険、国民健康保険、国民年金の手続き方法は?

まとめ

いかがでしたでしょうか。

退職金の税金は、永年勤続の対価として税制上も優遇されているので、「退職所得控除」を活用して老後や新しい人生に備えたいですね。

なお、退職後には国保や年金、失業保険の手続きもあります。

これらの手続きは最優先で行う必要があるので、やる事を終わらせてから次に人生に向けて活動したいですね。

【関連記事】

いつも拝見しております。

退職金の税金が優遇されているのは理解できました。

ところで、辞めた翌年に住民税がとがかんと掛かることは、結構盲点で納付書が届いてヒヤッとしますね。

そうなんですよ。

特に、11~12月に退職すると翌年6月にかなりの金額の住民税の納付書が送られてきますからね。

退職翌年の住民税は怖い存在ですね。

特に、12月に辞めたら現役時と同じ住民税を払う事になりますね。

1年間丸々はたらいて退職すると翌年の住民税や健康保険の負担で家計を圧迫してしまいますね。

退職控除の勤続年数は、年未満の端数が1日でもあれば切り上げされるのは、有り難い事です。

勤続年数が切り上げられるので、転職などで退職日を決める時は考慮したいですね。

管理人たなです。

記事を更新し、次の計算式を修正いたしました。

「退職所得の計算式」

「退職所得税額の計算式」

今後ともよろしくお願いいたします。

退職金の税金は随分優遇されますね。

ところで、説明の計算式が違うようです。20年で1000万円なら800万円控除だと思うのですが。

ご指摘ありがとうございます。

おっしゃる通り、20年なら800万円の退職所得控除ですので計算式が間違えておりました。

勤続10年として計算してしまったようです。

退職所得控除の勤続年数20年未満、20年以上の記載が間違えているとのご指摘ありがとうございます。

早速修正いたしました。

転職マニュアル管理人